Setelah beredar kabar terkait pembelian saham PT Gajah Tunggal Tbk (GJTL) oleh investor Lo Kheng Hong, harga saham emiten ini langsung melesat 25% pada sesi akhir perdagangan Jum’at 8 Januari 2021. Sementara itu pada penutupan perdagangan Senin 11 Januari 2021, harga saham GJTL kembali naik 13,94%.

Alasan Lo memborong saham perusahaan ban terbesar di Asia Tenggara ini adalah karena nilainya yang tergolong murah.

Lantas apakah untuk saat ini saham GJTL cukup menguntungkan untuk Anda beli, mengingat harganya sudah naik kencang? Berikut adalah ulasan Lifepal seputar performa sekaligus fundamental dari GJTL.

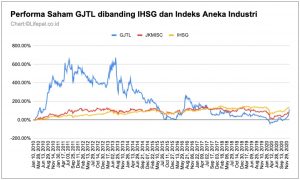

Harga GJTL saat ini sama seperti harga saat pekan kedua April 2010

Tepat pada 11 Januari 2021, harga saham GJTL ditutup naik 13,94% di harga Rp 940 per lembar. Secara historis, harga saat ini tidak jauh berbeda dengan harga GJTL di pekan kedua April 2010.

Bicara soal performa, kinerja saham GJTL di 2010 terlihat jauh lebih tinggi dari Indeks Harga Saham Gabungan (IHSG) dan Indeks Aneka Industri Bursa Efek Indonesia. Namun memasuki Juli 2015, kinerja GJTL mulai melemah.

Hanya pada pekan kedua Juli 2016 hingga pekan pertama April 2017 lah performa GJTL kembali meningkat dan mengungguli IHSG sebelum akhirnya kembali melemah.

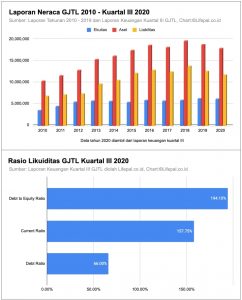

Utang GJTL melebihi ekuitas

Melihat pada kesehatan keuangan GJTL, perusahaan ini memiliki utang yang melebihi ekuitasnya. Berdasarkan informasi di laporan keuangan kuartal III 2020, berikut adalah perhitungan dari nilai beberapa rasio yang mencerminkan likuiditas GJTL.

– Rasio utang berbanding ekuitas (debt to equity ratio) = 194,10%

– Current Ratio 157,75%

– Debt ratio 66%

Tahun 2012, GJTL cetak laba bersih Rp 1,13 triliun

Dalam rentang waktu 2010 hingga 2020, tahun 2012 merupakan tahun di mana perusahaan ban yang cukup sering mensponsori kegiatan balap mobil dan offroad ini mencetak laba bersih tertingginya.

Seperti yang tercantum pada laporan tahunan GJTL tahun 2012, laba bersih perusahaan naik 65,4% yoy dari Rp 684,5 miliar ke Rp 1,13 triliun. Dalam periode tersebut, penjualan GJTL ada di angka Rp 12,57 triliun atau naik 6,23%.

Namun di tahun 2013, laba bersih GJTL justru merosot 89,37% yoy jadi Rp 120,3 miliar. Hal itu disebabkan karena kenaikan beban penjualan dan beban administrasi sebesar 39,49%.

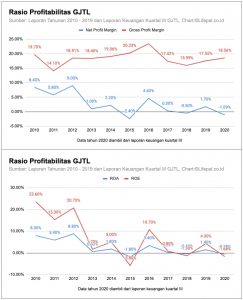

GJTL masih merugi

Emiten di bidang otomotif ini mencatatkan kerugian bersih sebesar Rp 104,5 miliar di kuartal III 2020. Dalam perhitungan rasio profitabilitas di kuartal III 2020, marjin laba bersih/net profit margin (NPM) GJTL berada di angka -1,09%, marjin laba kotor/gross profit margin (GPM) di 18,56%, rasio pengembalian aset (ROA) di -0,58%, dan rasio pengembalian ekuitas (ROE) di -1,68%.

Rasio profitabilitas GJTL memang terlihat sedikit lebih baik ketimbang PT Goodyear Indonesia Tbk (GDYR) yang juga merupakan produsen ban. Data dari RTI menyebutkan bahwa, di kuartal III 2020, GDYR memiliki nilai NPM -5,75%, GPM 6,26%, ROA -4,64%, dan ROE -11,95%.

Namun jika dibandingkan dengan kompetitor lainnya yang juga produsen ban yaitu PT Multistrada Arah Sarana Tbk (MASA), rasio profitabilitas MASA justru lebih unggul ketimbang GJTL. MASA memiliki NPM sebesar 6,65%, GPM 20,15%, ROE 8,36%, dan ROA 4,03%.

Lantas bagaimana dengan rasio profitabilitas PT Astra International Tbk (ASII) sebagai perusahaan otomotif dengan nilai kapitalisasi pasar terbesar? Rasio profitabilitas ASII pada kuartal III 2020 juga jauh di atas GJTL. ASII memiliki NPM 10,77%, GPM 22,48%, ROE 12,09%, dan ROA 5,48%.

Seberapa mahal GJTL saat ini?

Berdasarkan data RTI pada 11 Januari 2021, GJTL yang saat itu dihargai Rp 940 per lembar memiliki nilai PER (price earning ratio) -23,49 x. Berikut adalah informasi seputar nilai PER, harga, dan kapitalisasi emiten di Sektor Aneka Industri sub-sektor Otomotif dan Komponen.

PER minus atau negatif pada GJTL, terjadi karena GJTL sedang mengalami kerugian. Nilai ini didapat lantaran rumus dari PER adalah Harga Saham/EPS (laba per saham).

PER negatif lebih menunjukkan sebuah fundamental perusahaan yang sedang kurang baik karena nilai EPS yang didapat juga negatif.

Itulah sedikit ulasan mengenai kondisi keuangan dan profitabilitas GJTL saat ini. Bicara seputar prospek bisnis GJTL, GJTL merupakan perusahaan yang membidik pasar luar negeri.

Dalam pernyataannya di Kontan (9 Januari 2021), Sekretaris Perusahaan GJTL, Kisyuwono menyampaikan bahwa prospek bisnis ban ke Amerika masih cukup baik dengan adanya bea masuk antidumping yang mulai diterapkan Pemerintah Negeri Paman Sam atas produk ban dari Taiwan, Vietnam, Thailand dan Korea Selatan.

Selain Amerika Serikat, GJTL juga memusatkan perhatiannya ke negara-negara tujuan ekspor yang sudah ada.