Tidak ada satu orang pun di dunia ini yang bisa memprediksi kapan, atau penyakit apa yang bakal menyerang mereka di masa yang akan datang. Risiko akan terserang sebuah penyakit tentu akan tetap ada, dan bisa datang kapan saja meski seseorang sudah menerapkan gaya hidup sehat.

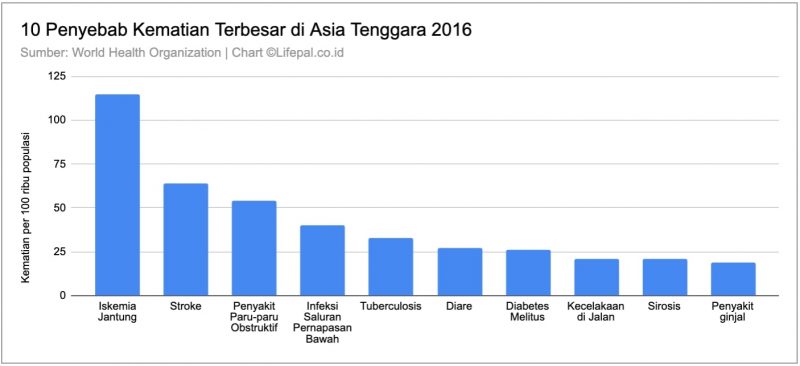

Data Organisasi Kesehatan Dunia (WHO) menyebutkan bahwa, di tahun 2016 ada tiga besar penyakit yang masuk ke dalam 10 besar penyebab kematian terbesar di Asia Tenggara. Nomor satu adalah Iskemia jantung, stroke, dan infeksi saluran pernapasan bawah.

Bukan rahasia lagi bahwa, biaya kesehatan di Indonesia memang luar biasa mahal. Belum lagi, kenaikan biaya kesehatan di Indonesia menurut survei Wilis Towers Watson secara gross berkisar antara 10% hingga 11% per tahun.

Memiliki jaminan kesehatan berupa asuransi kesehatan tentu akan menjadi solusi untuk melindungi keuangan Anda dari pengeluaran besar secara mendadak untuk membiayai perawatan penyakit kritis. Namun tidak semua asuransi kesehatan dan asuransi jiwa memiliki manfaat perlindungan terhadap penyakit kritis.

Apa yang harus kita ketahui soal asuransi penyakit kritis, dan bagaimana cara memilih produk asuransi penyakit kritis? Berikut tips dari Lifepal.co.id.

Manfaat asuransi penyakit kritis berbentuk santunan uang tunai

Santunan tunai asuransi penyakit kritis diberikan saat nasabah terdiagnosis salah satu dari beberapa jenis penyakit kritis yang ditanggung oleh polis. Jumlah penyakit kritis yang bisa ditanggung oleh satu perusahaan asuransi juga berbeda-beda.

Ada yang meng-cover 30-an jenis penyakit kritis, ada pula yang memberikan proteksi terhadap hingga 60-an jenis penyakit kritis. Biasanya perusahaan asuransi memuat daftar jenis penyakit kritis yang ditanggung, baik dalam brosur produk maupun polis.

Menurut bentuknya, asuransi kritis dibagi menjadi dua yaitu asuransi penyakit kritis murni atau yang hanya berfokus pada asuransi penyakit kritis saja, dan satu lagi berbentuk rider.

Ketika asuransi penyakit kritis tersebut berbentuk rider, nasabah harus terlebih dahulu tergabung dalam polis asuransi kesehatan atau jiwa, sebelum akhirnya membeli polis tambahan penyakit kritis.

Sama seperti asuransi kesehatan atau jiwa, besaran premi asuransi penyakit kritis juga akan mengikuti usia dari tertanggung. Semakin tua usia tertanggung maka semakin mahal pula premi yang harus dibayarkan.

Memilih asuransi penyakit kritis tidak bisa asal-asalan

Memilih asuransi penyakit kritis tentu tidak boleh sembarangan. Semakin banyak penyakit kritis yang ditanggung tentu makin mahal premi yang harus dibayarkan.

Mengambil banyak manfaat penyakit kritis dalam asuransi tentu akan membebani pengeluaran kita. Sebaliknya, terlalu sedikit juga berpotensi membuat kita kurang terlindungi karena besar kemungkinan, penyakit kritis yang kita alami tidak masuk dalam daftar manfaat.

Ada beberapa tips yang harus Anda ketahui ketika Anda memilih asuransi penyakit kritis.

1. Lebih cepat memiliki, tentu lebih baik

Makin tua usia, makin rentan tubuh kita terserang penyakit kritis. Sebaliknya, makin tua diri kita makin mahal pula premi asuransi yang harus kita bayarkan untuk mentransfer risiko finansial dari penyakit ini.

2. Mengenali diri sendiri dengan baik

Langkah pertama tentu saja dengan cara mengenali diri sendiri lewat gaya hidup, pola makan, hingga hal-hal yang berkaitan dengan genetis.

Mengenali genetis akan mempermudah kita mengenali dengan baik penyakit turunan. Penyakit turunan sejatinya berasal dari mutasi yang diwariskan dari salah satu atau kedua orangtua kepada anaknya.

Semua orang tentu ingin memiliki badan yang sehat, tapi penyakit keturunan ini umumnya memang sulit dihindari dan bisa menyerang kita di kemudian hari. Tidak ada salahnya untuk memasukkan penyakit turunan yang pernah dialami orangtua kita ke dalam perlindungan asuransi penyakit kritis kita.

3. Sesuaikan nilai premi dengan penghasilan bulanan

Alokasi dana untuk risiko memang penting dilakukan dengan menyisihkan uang untuk membayar premi asuransi. Namun jika premi terlalu mahal tentu saja hal itu bisa membebani kita.

Premi asuransi yang semestinya dibayarkan adalah maksimal 10% dari penghasilan bulanan. Lebih murah dari itu tentu lebih baik.

Patut diketahui bahwa dalam hidup, kita masih harus menyisihkan pemasukan untuk kebutuhan lain. Sebut saja untuk membayar pajak, utang, memenuhi kebutuhan pokok, dan berinvestasi untuk masa depan kita.

4. Pilih produk dari perusahaan asuransi yang terpercaya

Tidak sedikit perusahaan asuransi yang menawarkan produk yang cukup menggiurkan dengan premi murah. Tapi apakah Anda yakin produk itu adalah produk terbaik?

Pilihlah produk dari perusahaan asuransi yang memiliki keuangan sehat. Sebab, ini berpengaruh terhadap kepastian klaim di masa mendatang.

Untuk menilai kesehatan perusahaan asuransi secara sederhana, Anda bisa melihat nilai rasio solvabilitas mereka atau risk based capital (RBC) atau rasio pencapaian di laporan keuangan.

Otoritas Jasa Keuangan (OJK) akan mengeluarkan aturan baru mengenai kesehatan keuangan asuransi. Aturan ini akan memuat revisi dan tambahan bagi aturan yang telah ada sebelumnya, yaitu POJK No. 71/POJK.05/2016 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi.

Ketentuan Risk Based Capital atau RBC minimum menurut OJK , berdasarkan POJK No. 71/POJK.05/2016, adalah 120 persen. Namun sejatinya, semakin besar rasio solvabilitas yang dimiliki perusahaan asuransi, semakin sehat kondisi keuangannya.

Itulah hal-hal yang mesti Anda ketahui seputar asuransi penyakit kritis. Intinya, badan yang sehat memang impian dari semua orang, namun sehat finansial juga harus kita miliki.

Tanpa perlindungan finansial, penyakit kritis bisa saja merenggut kemapanan keluarga kita di masa yang akan datang.