Pandemi Corona menciptakan kebiasaan finansial baru bagi masyarakat Indonesia, terutama terkait dengan aktivitas konsumsi. Namun apakah hal ini menjadi pertanda buruk?

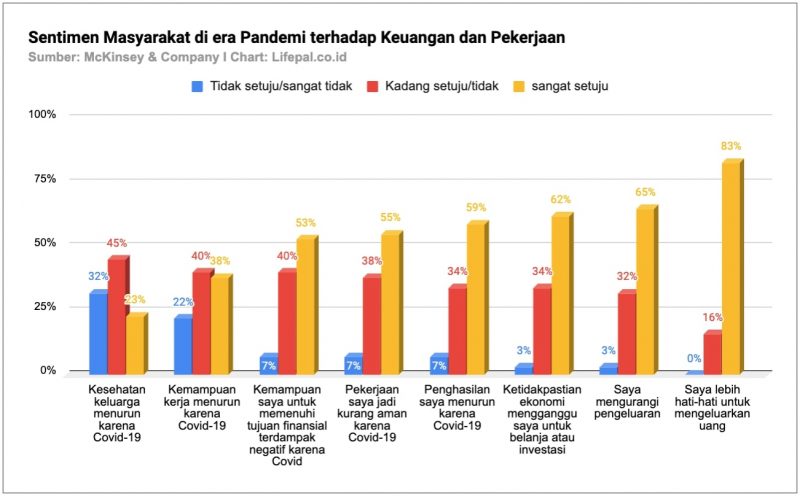

Survei dari McKinsey and Company menunjukkan, 83% masyarakat Indonesia akan lebih berhati-hati saat mengeluarkan uang di era pandemi ini. Hasil survei ini senada dengan kenyataan menurunnya aktivitas konsumsi di masa pandemi yang berdampak pada pertumbuhan pendapatan domestik bruto.

Adapun sentimen lain terhadap pandemi ini, 62% responden setuju bahwa ketidakpastian ekonomi cukup mengganggu keputusannya untuk belanja. Namun yang cukup mengkhawatirkan adalah 55% responden merasa bahwa pekerjaannya menjadi kurang aman, sementara itu 59% lainnya merasa bahwa penghasilannya mengalami penurunan.

Survei McKinsey mengindikasikan adanya masalah yang cukup besar dan mengancam keamanan finansial individu atau sebuah keluarga. Masalah yang dimaksud adalah risiko hilangnya pendapatan di tengah pandemi.

Selain memiliki asuransi jiwa maupun kesehatan, salah satu cara untuk memitigasi risiko ini adalah dengan menyediakan dana darurat.

Dana darurat tentu akan sangat berguna untuk mengcover pengeluaran bulanan kita di saat kita tidak lagi menerima pemasukan.

Berikut tips dari Lifepal.co.id untuk mengumpulkan dana darurat.

Kenali berapa besar kebutuhan dana darurat kita

Dalam perencanaan keuangan, dana darurat atau kerap kali disebut dengan istilah basic liquidity ratio atau rasio likuiditas. Rumus untuk mengenali rasio likuiditas kita adalah:

Total Aset Lancar

_____________________

Pengeluaran bulanan

Nilai minimum dari rasio likuiditas adalah, 3 hingga 6. Hal itu menandakan bahwa, kita mampu bertahan hidup tanpa adanya pendapatan bulanan hingga 3 atau 6 bulan ke depan.

Akan tetapi, besaran kebutuhan dana darurat untuk seseorang memang tidak bisa dipukul rata. Lantas berapa besarkah kebutuhan dana darurat Anda?

a. Lajang tanpa tanggungan

Seorang lajang tanpa tanggungan tentu memiliki beban finansial yang cukup ringan. Selain itu, mereka pun memiliki fleksibilitas yang tinggi dalam manajemen keuangan.

Oleh karena itu, menyediakan dana darurat yang setara dengan 3 kali pengeluaran bulanan pun masih diperkenankan.

b. Lajang punya tanggungan

Tidak sedikit pula dari kita yang meski masih lajang tapi harus membiayai kebutuhan hidup orangtua, hingga anggota keluarga lainnya. Tentu saja, seorang lajang dan memiliki tanggungan harus menyediakan dana darurat wajib sedia dana darurat yang lebih banyak daripada yang tidak.

Menyediakan dana darurat sebesar 6 kali pengeluaran bulanan tentu bisa menjadi opsi yang baik.

c. Sudah berkeluarga

Mereka yang sudah berkeluarga tentu memiliki pengeluaran yang lebih besar ketimbang lajang. Oleh karena itu, ketersediaan dana darurat untuk seorang dengan status ini adalah 6 hingga 12 kali pengeluaran bulanan.

Makin banyak tanggungan tentu makin banyak pula dana darurat yang harus dipersiapkan.

d. Memiliki pekerjaan yang tinggi risiko

Semakin tinggi risiko dalam pekerjaan Anda, maka makin besar pula dana darurat yang dibutuhkan. Risiko yang dimaksud lebih ditujukan ke pekerjaan yang tidak memiliki penghasilan tetap per bulan.

Sebut saja seperti pemilik usaha, atlet, atau para pekerja freelance. Dana darurat yang mereka harus sediakan bahkan bisa di atas 12 bulan pengeluaran jika mereka juga memiliki tanggungan.

*Untuk menghitung besaran dana darurat yang Anda perlu siapkan secara mudah, bisa juga dilakukan dengan menggunakan Kalkulator Dana Darurat:

Coret pengeluaran yang bersifat “keinginan”

Jika selama ini kita merasa pengeluaran lebih besar ketimbang pemasukan, cobalah untuk mengetatkan ikat pinggang alias mengurangi pengeluaran rutin bulanan.

Tidak dipungkiri bahwa tidak sedikit masyarakat yang menghemat pengeluaran di masa pandemi. Namun alangkah lebih baik untuk lebih spesifik terhadap pengeluaran yang bersifat gaya hidup atau keinginan saja, bukan yang bersifat kebutuhan atau pengeluaran pokok.

Bicara soal pengeluaran gaya hidup, pengeluaran itu bisa berupa traveling, mendatangi tempat hiburan, atau melakukan kegiatan hobi ekstrim tinggi risiko.

Dengan mengurangi pengeluaran di berbagai hal yang bersifat keinginan atau gaya hidup, maka kita bisa lebih berfokus untuk memprioritaskan pengeluaran-pengeluaran untuk kebutuhan sehari-hari, jangka pendek, panjang, dan menambah dana darurat.

Tambah pendapatan bulanan untuk mempercepat pengumpulan dana darurat

Selain mengurangi pengeluaran, cara lain untuk mempercepat proses pengumpulan dana darurat adalah dengan menambah penghasilan kita.

Penghasilan tambahan bisa didapat dari kerja sampingan atau dengan melakukan investasi jangka pendek. Sebut saja dengan menempatkan dana di deposito, obligasi negara atau sukuk.

Bunga dari penempatan dana di instrumen-instrumen keuangan tersebut bisa langsung diterima dan masuk ke rekening pribadi layaknya pendapatan pasif.

Alokasikan dana minimal 10% dari penghasilan bulanan untuk menabung dana darurat

Jika Anda belum mengetahui berapa besar dana yang harus disisihkan per bulan untuk dana darurat, maka alokasikan saja dana minimal 10% dari penghasilan bulanan untuk kepentingan ini.

Proses alokasi ini tentu saja bisa dilakukan apabila pengeluaran Anda tidak melebihi pendapatan, dalam artian arus kas bersih bulanan Anda sudah sehat.

Itulah beberapa tips dari Lifepal.co.id untuk mengumpulkan dana darurat. Patut diketahui bahwasannya, dana darurat harus disimpan di instrumen yang bersifat likuid atau mudah cair seperti di rekening tabungan.

Alasan kuat untuk tidak menempatkan dana darurat dalam jumlah besar adalah agar kita tidak menyimpan uang tunai dalam jumlah yang terlalu besar. Uang dalam jumlah besar yang disimpan di rekening akan menjadi idle funds atau dana menganggur.

Alangkah lebih baik bagi kita untuk menempatkan idle funds tersebut ke instrumen investasi lain, yang sesuai dengan profil risiko dan tujuan finansial kita.